2023年跨年趴全文3万8千多字,分为四部分:

1、我们为什么做跨年趴?2023年年度总结

2、房地产行业年总结

3、设计行业年终总结,这一部分分为上下两部

4、建材行业年终总结

5、装修公司年终总结

本篇是全文的第二部分:房地产行业年终总结

房地产行业

关于房地产,我们选了六个关键词,分别是买方市场,做好房子,提高去化率、个性化定制,强改善,绿色低碳。

今年官 方在各种重要会议里面都在强调,房地产从过去的卖方市场变成了买方市场,这是一个重大的转变,同时也提出,让人们住上好房子,是美好生活的长期追求。

今年房产公司压力最 大的就是如何增加销售,减少库存。在市场竞争激烈的情况下,各大房产公司都纷纷针对用户的特定人群的需求来进行差异化的产品策略和个性化定制的服务。同时今年也看到地产领域随着一系列碳排放、碳指标的落实,开始在地产领域形成了绿色低碳的实际推进趋势。

首先我们来看一些房地产行业的数据,我们从国家统计局、链家的二手房数据、易居研究院关于地产公司的销售数据,以及安居客平台的市场分析等,这些数据我们来帮大家复盘一下。

上面这张表是关于房地产近十年的销售额、开发投资额以及占全国每年GDP的比例。从这张表可以看出,整个地产在21年达到顶峰,销售额18万亿。今年预计全年的销售规模在10万亿左右。商品房销售额从2020年占到GDP比例17%。到今年有可能预计占到GDP只有7.6%。

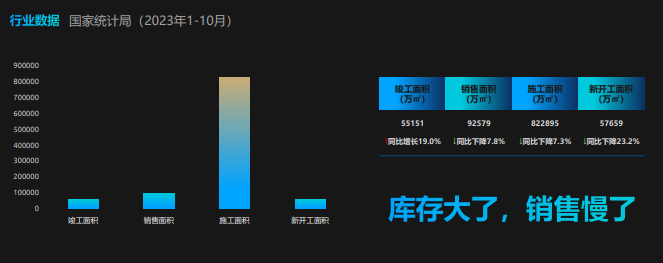

第二张统计表是来自国家统计局2023年1月到10月份的关于商品房的竣工面积、销售面积、施工面积和新开工面积的统计数据。总之结论就是库存大了,销售慢了。

第三张表格是关于链家在上海近3年的二手房交易数据,从数据中可以清楚的看到,今年二手房的销售额与前年相比将近腰斩;那就意味着进入到这个市场需要装修的住宅的量也会腰斩。

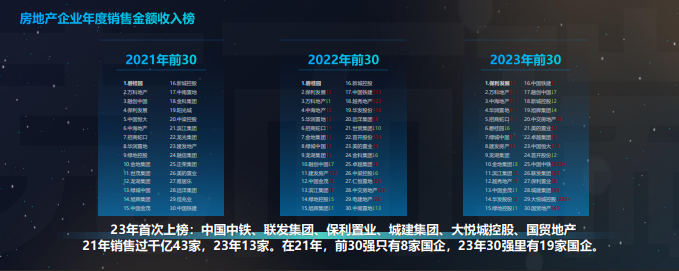

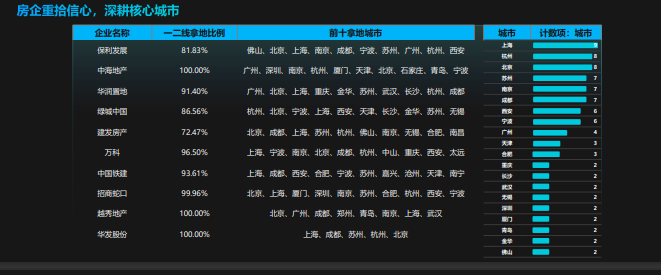

从克而瑞统计的这张房地产今年的销售金额前30强排行榜来看,与21年的数据对比千亿级销售超过千亿只有13家,而21年的时候达到43家。另外今年新增的六家千亿级企业全部是国企背景,在21年前30强只有8家国企,在今年30强里有19家是国企。

在克尔瑞的相关报道里,我们看到虽然在今年整体行情业绩下滑非常严重,但再差的市场里面也有销售很好的楼盘,这是2023年十个当日开盘即售罄的项目:

另外根据市场规模,市场热度、经济发展、人口和购 买需求五个维度综合评分,以下37个城市是有支撑,有热度,有需求大家可以去关 注。以及,通过房地产公司在以下20个城市的拿地投资,我们也可以根据自己的发展来制定相应的策略。

从国家推出的各项政策来看,将来房地产市场,一定会实行双轨制,就是高端靠市场,刚需靠保障。

那么接下来我们看一下在保障性住房方面有哪些发展?有哪些可以值得关 注?

根据住建部在十四五期间的规划,在接下来基本上每年将新增180万套保障性住房。在这里除了新建之外,另一部分来自老建筑的改造,比如上海市场也看到类似写字楼其他功能型用房被政 府收来用作保障性租房来供应,这样的市场也存在着装修的需求。

另外就是政策推动的城中村改造,旧房改造也会成为推动装修业务增长的重要驱动力之一。从上面这张表可以看出,前十大城市城中村改造的建筑面积,也是非常大的一块存量市场。

除了保障房,接下来我们看一下今年在高端住宅市场有哪些变化趋势?

我们选了两个案例,第 一个就是上海的北外滩海泰项目,从各种媒体的宣传来看,售价会创造新的记录,为高端客户打造一个城市地标级的豪宅范本,客户可以选择不同的国际设计师,到装修风格,到全屋进口产品等做到了一户一定制。

我去参观过样板房,比如隐蔽的管线工程,无论是产品选择,施工标准还是美观程度,是按照工业级产品的要求执行,如同手机打开的内部结构。

第二个是广州鹏瑞一号,采用的手法是如出一辙。首先项目在稀缺地段,周围高 端配套和景观,邀请全球最知名的设计师,以及用专有、专 属定制的稀缺材料和工艺来为每一位客户打造稀缺的尊贵体验。

除了以上两个项目。今年在全国标杆性城市,接下来也会出现一批类似在城市中心,精装奢华定制的城市公寓住宅,这些产品解 决了头部用户在身份认同等方面的需求。

这些趋势将带动一些核心城市住宅的销售方式,因为在房价有所控制的情况下,开发商们不得不通过提高其他附加值,比如设计,装修服务,产品标准以及后面的运营服务来提高整个房子的价值水平,如果这种模式将会在未来的其他核心城市得到复制,对设计师们将是一个利好。

说完市场化的豪宅案例,那接下来我们来看更多的对改善型住宅有需求的市场,推 荐大家看一个案例,来自于飞视设计合作的屋托邦,他们打造了一个200平米的户型实景实验室。

在过去房地产的20年高速发展期间,从事地产的设计公司虽然积累了丰富的经验,但是在面对甲方提出的各种规范和经济指标时,大家只能快速的拿出成熟的、合规的房型产品,但在20年后的今天,房地产已经摆脱了投资属性,回归到居住本质。那么仅仅满足规范和指标的产品已经严重滞后于时代。真正以人为本的产品却迟迟没有受到重视。如果把房产比作一件被用户使用的商品,相比较手机、汽车,还真没有哪件商品像房产这样如此不重视消费者的需求。

在这个屋托邦实景实验室的案例中,我们看到了很多以人为本的场景化研究,我举三个例子。

第 一是餐桌的改变,原来几乎所有的样板房都设置成长的西餐桌,成为了中国住宅的常见配置。尽管我们知道在西餐桌上用餐的不方便,特别是人多的时候,但是餐厅的宽度似乎永远只够放下一张西餐桌,相比之下,圆桌无法紧贴墙面,占用空间较大,所以只适合放在更大空间的独立中餐厅;

屋托邦将传统的八仙桌与时尚结合,打造新一代的餐娱一体模块,既符合中国人的就餐习惯,又便于餐桌任意调整和摆放位置,在日常模式下,可以贴中岛摆放,满足一家四口的用餐需求。如果在重要的节日,可以满足三代人在一起家庭聚餐的需求,同时内嵌式的电磁炉,也让家庭版的海底捞变成现实,更有餐边柜、零食吧,酒水饮料架等周到的配置考虑方便各种场景下的使用需求。

另外一点创新在厨房,大多数在烹饪过程中,有85%的动作是发生在水槽和灶台,那么操作台的面积成为舒适度最重要的指标。

这次实验将600宽的台面加宽到750,这样光是灶台前和水槽后的操作面积比原来提升了将近300%。改造完后,厨房的操作台面积增加了半平米,从而烹饪的效率和舒适度就大大的提升了。

第三就是建立了一套可被管理的收纳系统,涵盖了客厅、卧室、衣帽间、阳台、玄关、餐厨、餐厨、卫浴、家政等八大空间体系。根据不同空间功能,不同场景,不同人员的心理感受,在收纳的尺寸,便捷性和体验上满足用户的需求,整个收纳的容量达到了65立方米,大约880个24寸行李箱的容积,真正做到了放得下、看得见、找得到、容易拿。

那我们也希望让用户需求成为驱动住宅产品升级的内在动力。

聊完屋托邦的案例,我们也看到今年在一些很多城市都出现了一些所谓的强改善轻豪宅的产品,一经推出,都会成为市场上销售去化非常好的项目。因此,在研究用户的需求,提供给他们真正想要的产品,在这个市场上还是稀缺的。

接下来给大家再看一个案例,我和岳蒙老师聊天,有两个新的启发,第 一个是原来岳蒙老师也是做地产样板房售楼处的设计服务,前两年找到自己的方向和生态位,已经全力投入变成一个研发型的设计公司,研究中国人的居住生活方式,从而提升中国人的生活品质。

在过去,大多数地产设计公司把研发其实等同于精装修。在未来,真正的研发是发现问题,真正的洞察到用户的需求,针对这些需求,来用设计解 决问题,然后供应链用来把这些设计变成产品。

今年很多中等规模的设计公司最焦虑,因为不知道下一步怎么发展,和行业头部的设计公司去竞争,没有优势,有可能在未来的缩量市场上不了牌桌,可是转型做什么其实也不是特别的清楚。接下来大量设计公司需要重新根据市场的需求和自身的优势找到自己的生态位是最重要的事。

第二就是大家居产业会不会像当年的汽车产业一样?最终在某些力量的推动下实现深度工业化,把原来依靠手工度高、分散度高的初级产品能够高度集约在一起形成统一的、聚合度更高的产业群。

家居行业从上游造房子的地产商开始,再到设计、建材、施工、电器、家具、装饰品等等,有多少品牌?多少品类?多少个决策点?有多少个依靠现场手工艺才能处理的衔接点,即使客户装修完了,还不能马上住,至少还要再量三个月的味道。对用户来讲,装修的中间环节太多,广告费、营销费、提成……虽然装修公司的毛利看起来高,但是到最后的纯利也是非常低。反过来从客户视角看,花的装修费,到底有多少真正使用在客户身上?

因此,有一种猜想,大家居产业在深度工业化之后,很多品类不应该作为品牌形象出现在前台,而应该作为供应链出现在幕后,这样把营销和品牌等大量和消费者无关的费用降低,同时企业可以拿这部分钱用来做研发、做创新。真正提升自己的核心竞争力,帮助消费者真正的解 决问题。

从某种意义上讲,一部车就像一个家一样,有成千上万个零部件,但是车你能说出品牌的零部件有几个?作为消费者,你知道车是特斯拉、是理想,但你肯定不知道,也不想知道特斯拉的座椅皮革是谁供的货,是什么品牌?这个皮革的线下门店在哪里,是谁代 言的?

大家居产业的深度工业化机会已经到来,已经有不同的公司在悄悄的上路,很有可能是跨界的公司会跑在前面。

说完产品研发,房地产接下来的趋势就是绿色低碳。

给大家举个案例,上海首 个超低能耗建筑验收不合格导致延期交房,这对地产商带来的损失是巨大的,除了返工带来的经济损失,延期交房产生的对用户的心理影响及法律风险难以衡量;

从这个项目没通过验收说明了两个问题:

第 一,在验收超低能耗这方面,政府相关部门没有作假采取了实事求是的态度,说明推进2030碳达峰将是一件认真对待的事情;

第二,也暴露出材料产品及相应技术不过关。

刚好前段时间和相关协会的朋友交流,跟我分享了一下,为什么没验收通过?

过去我们很多产品是割裂的,就拿门窗来做,铝合金型材,玻璃厂家,门窗五金,密封条,安装服务以及建筑维护结构,内保温,遮阳系统之间的连接和技术处理都是割裂的。因此,有时候不是材料本身不过关,而是没有把它形成一个一体化、系统化的产品,导致有可能因为某个连接工艺不过关而导致验收不合格。从这一点趋势来看,在产品领域,集成化、一体化的需求将是超低能耗内装的新方向。

另外超低能耗内装除了新建项目,在改建项目里面也会有增长空间。在今年上海有187个项目被纳入样板示范工程,为了2030年碳达峰的目标,上海也拿出来容积率1%-3%的奖励政策;那么在超低能耗内装里面,与室内相关的有维护结构,包括遮阳和幕墙、暖通新风等空气系统,热水净水系统、灯光系统,智 能化,电梯等都需要来做相应的产品系统化、一体化。

因为过去20多年,整个装修设计行业,我们都享受到了房地产高速增长带来的红利。那么接下来未来房地产如何走向?是我们每一个从业者都关心的,到底这个行业还能不能做?这个行业未来还有没有机会?前段时间我听了投资人李峰的分享,给我带来一个新的认知。

李峰老师分享的核心就是这张图,为什么大家觉得这么难?是中国经济结构正在经历巨大的调整,左边的这张图是过去20多年经济发展的三个支柱,分别是房地产、基建和制造业,未来结构调整为金融、新基础设施和行业的附加值。

为什么要进行结构的大调整?过去银 行贷 款到房地产,发展自有住房消费,政 府通过资源配置,发城投债来做基建,还有巨大的廉价劳动力优势来提供了制造业的快速发展,在当下这些优势都不将存在。

从上图可以清楚看到,过去都是靠硬实力的投入来拉动整个经济的发展,在将来靠这样硬投入的拉动,效率会越来越低,也是无法持续。从新的三根支柱来看,都是需要服务软实力的投入来提高我们整体增长的效率。

回到对房地产的判断就是这句话,“从支柱到地基”。

原来房地产占到整个GDP的1/3,到未来成为将成为中国经济发展的一个地基,维持在一个相对恒定的基础不会变。

主要来自两个方面的判断:

第 一,城市化率目前达到65%,在未来还有将近十个点的增长空间;

第 二,即使人口没有增长,也要解 决有80%的农村劳动力进入到城市,如何留下来成为新市民的问题。包括年轻人进城打工,住城中村,一个人打拼,然后结婚,结婚有可能先租房,然后两个人打拼,有可能到郊区周边买房,有了孩子之后面临住房要升级,将来孩子成家独立了,也有可能回农村宅基地养老。

人口里面还有年轻人进城,另外一个本身在城里的人也有改善型的需求,从和父母住,到一个人独立,到结婚两个人,有了孩子,再到全家三代同堂,对改善型的需求一直会存在。

我们通过全世界发达国家的发展来看,最终都是形成中心大城市及城市圈的发展,《规模》这本书讲过人口密度越大的城市,相反它的投入带来的叠加效率会更高。从中国大力发展高铁,打造200公里城市圈。目前在长三角和珠三角都已经形成了一定的规模效应。

之前我们从统计数据来看,21年房地产销售达到顶峰,未来会回到住房的基础刚性需求。投资性需求在发达成熟市场占10%~15%,预计未来地产每年的需求就是在12万亿~15万亿之间,大约占到GDP6%-8%之间,这和发达国家的比例也差不多,回归到正常状态。

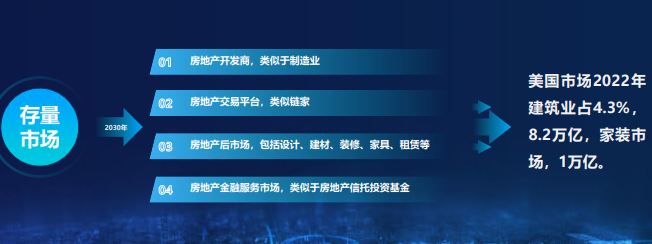

之前还听过左晖老师的一次分享,他对房地产进入到存量市场有四个方向的判断:

第 一,地产的开发商逐渐走向类似制造业,需要更精细化的管理;

第 二,房地产的交易平台,类似链家;

第 三,房地产的后市场,包括设计、建材、装修、家具租赁等服务;

第 四,房地产的金融服务市场,类似于房地产信托投资基金。

在过去的20多年,房地产上半场,房子还是投资属性产品,因此在第 一和第 二受到更大的关 注和发展。在接下来房地产的下半场,围绕着房子的运营服务,提升资产的运营效率将是更多的需求。

我想这对设计师群体是一件好事,因为过去在房子投资属性更大的时候,其实设计内容、运营好不好并不是核心,在未来存量资产上,如果谁能够给这个资产提供更大的内容附加值,产生的运营效率更高,将会有完全不一样的竞争力。在接下来设计案例的分享里面,我会有相关的案例供大家参考。

复制链接

复制链接

微信扫一扫

微信扫一扫